清空記錄

歷史記錄

取消

清空記錄

歷史記錄

產銷均超3100萬輛,2024中國車市再創歷史

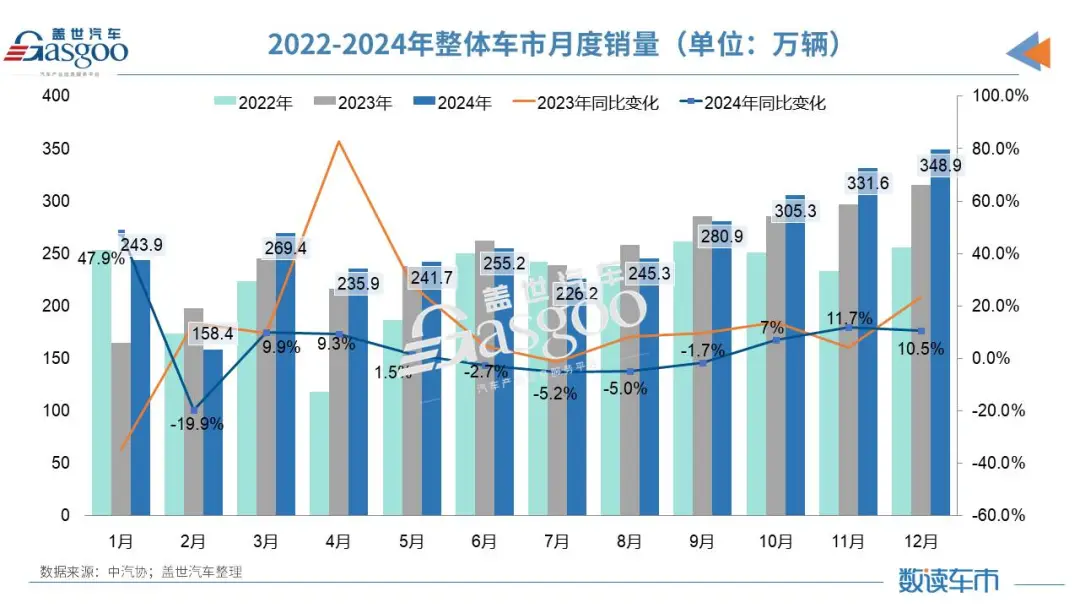

根據中汽協發布的最新一期產銷數據,2024年全年,我國汽車產銷累計完成3128.2萬輛和3143.6萬輛,同比分別增長3.7%和4.5%,完成全年預期目標。

其中,乘用車產銷持續增長,為穩住汽車消費基本盤發揮積極作用;商用車市場表現疲弱,產銷未達400萬輛預期;新能源汽車繼續快速增長,年產銷首次突破1000萬輛,銷量占比超過40%;汽車出口超過500萬輛,再上新臺階。

產銷總量連續16年全球第一

回顧2024年全年,我國汽車產銷整體呈現出穩中有進狀態。

上半年來看,汽車產銷整體不旺,汽車工業經濟運行面臨庫存高、消費弱的困難,供給端和終端均呈現較大的壓力;三季度隨著政策加碼,終端呈現較好的發展態勢;四季度延續向好態勢,月度產銷呈現較高水平

在2024年最后一個月(12月),汽車產銷分別完成336.6萬輛和348.9萬輛,產量環比下降2%,銷量環比增長5.2%,同比分別增長9.3%和10.5%。

中汽協表示,2024年,雖然國內消費信心依然不足,國際貿易保護主義形勢更加嚴峻,行業競爭進一步加劇,但由于一系列政策持續發力顯效,各地補貼政策的有效落實、企業促銷活動熱度不減,多措并舉共同激發車市終端消費活力,促進汽車市場穩中向好,產銷量繼續保持在3000萬輛以上規模,全年產銷累計完成3128.2萬輛和3143.6萬輛,同比分別增長3.7%和4.5%。

在全行業的共同努力下,2024年,我國汽車產銷總量連續16年穩居全球第一,且依舊大幅領先全球第二大汽車消費市場的美國。作為對比,美國2024年汽車市場銷量雖有所增長,但增幅放緩,全年新車銷量略超1600萬輛,比2023年的1560萬輛增長2.5%。

另從近幾年庫存情況來看,2017年廠商庫存達到最高位,之后逐漸下降至2021年最低點,庫存壓力再度逐步回升,2024年下半年終端延續熱銷態勢,尤其是報廢和置換需求促使車企產銷節奏明顯提速,廠商庫存加速消化。

2024年末汽車企業庫存量為110.6萬輛,同比下降3.9%,庫存壓力較2023年有所緩解,總體庫存處于合理水平。

乘用車產銷連續2年超2500萬輛2024年全年,乘用車產銷分別完成2747.7萬輛和2756.3萬輛,同比分別增長5.2%和5.8%,連續2年保持在2500萬輛以上水平。

其中,2024年12月乘用車產銷分別完成300.6萬輛和312萬輛,產量環比下降3.3%,銷量環比增長3.9%,同比分別增長10.8%和11.7%。

分市場來看,2024年,乘用車國內銷量2260.8萬輛,同比增長3.1%;乘用車出口495.5萬輛,同比增長19.7%。

從全年走勢來看,2024年上半年,乘用車市場表現欠佳,下半年在政策利好下乘用車市場產銷發力回升,終端市場表現更為突出,有效拉動汽車行業整體增長。

值得關注的是,2024年傳統燃料乘用車國內銷量1155.8萬輛,比上年減少248.5萬輛,同比下降17.4%。對此,蓋世汽車研究院分析指出,隨著多數新能源企業逐漸實現產品規模化,疊加新能源上游原材料價格回歸理性,智能化配置成本不斷下探,新能源車型價格有望繼續下探,屆時將進一步擠壓傳統燃料車型的市場份額。

中國品牌方面,2024年,中國品牌乘用車共銷售1797萬輛,同比增長23.1%,占乘用車銷售總量的65.2%,銷量占有率比上年提升9.2個百分點。在主要外國品牌中,與上一年相比,除韓系品牌銷量微增外,其他四大主要品牌銷量均呈兩位數下降。

單就12月來看,中國品牌乘用車共銷售206.2萬輛,環比增長0.6%,同比增長27.4%,占乘用車銷售總量的66.1%,銷量占有率比上年同期提升8.1個百分點。在主要外國品牌中,與上月相比,除法系品牌銷量呈兩位數下降外,其他四大主要品牌銷量均呈不同程度增長;與上年同期相比,除法系品牌銷量明顯增長外,其他四大主要品牌銷量均呈不同程度下降。

中汽協副秘書長陳士華指出,中國品牌乘用車銷量占比較去年明顯提升,2024年占比最高的月份達到70%,且智能化、新能源轉型為中國品牌進入高端市場帶來了機會。

例如,在傳統燃油車各級別中,只有B級車市增長,其他都是下降;新能源汽車各級別銷量均呈不同程度增長,尤其是B級和C級增速明顯,這取決于以問界等車型為代表的中國高端新能源品牌快速發展,促進高端品牌乘用車新能源汽車占比大幅增加。

新能源汽車連續10年全球第一

2024年,在政策利好、供給豐富、價格降低和基礎設施持續改善等多重因素共同作用下,我國新能源汽車持續增長,產銷量突破1000萬輛。

數據顯示,2024年12月,新能源汽車產銷分別完成153萬輛和159.6萬輛,同比分別增長30.5%和34%,新能源汽車新車銷量占汽車新車總銷量的45.8%。

在新能源汽車主要品種中,與上月相比,燃料電池汽車產銷呈兩位數下降,其他兩大類新能源汽車品種產量呈不同程度下降、銷量呈不同程度增長;與上年同期相比,燃料電池汽車產銷明顯下降,其他兩大類新能源汽車品種產銷呈不同程度增長。

整個2024年全年,新能源汽車產銷分別完成1288.8萬輛和1286.6萬輛,同比分別增長34.4%和35.5%,新能源汽車新車銷量達到汽車新車總銷量的40.9%,較2023年提高9.3個百分點。

在新能源汽車主要品種中,與上一年相比,燃料電池汽車產銷呈兩位數下降,其他兩大類新能源汽車品種產銷呈不同程度增長。可見,燃料電池汽車的發展仍較為緩慢。

不過,在全年銷量構成中,插混汽車增長迅速,成為帶動新能源汽車增長的新動能。具體體現在,插混汽車銷量占新能源汽車比例為40%,較去年提高10.4個百分點,而純電動汽車銷量占新能源汽車比例為60%,較去年下降10.4個百分點。

蓋世汽車研究院指出,后續會有越來越多的主流車企布局插混和增程技術路線產品,目前來看傳統自主基本上已完善插混路線布局,合資車企和新勢力車企也在加快完善插混產品布局,其中合資車企以加大 PHEV產品開發為主,新勢力主要是拓展增程式賽道。

年度出口量逼近600萬輛

從2022年的300萬輛,到2023年的400多萬輛,再到2024年突破500萬輛,我國汽車出口量逐級遞增,不斷再上新臺階。

數據顯示,2024年12月,汽車出口50.4萬輛,環比增長2.9%,同比增長1.1%。分車型看,乘用車出口42.6萬輛,環比增長1.6%,同比增長1.1%;商用車出口7.8萬輛,環比增長10.9%,同比增長1%。

整個2024年,我國汽車全年出口585.9萬輛,同比增長19.3%,仍保持較快增速。其中,乘用車出口495.5萬輛,同比增長19.7%;商用車出口90.4萬輛,同比增長17.5%。

自2021年以來,中國車企海外開拓持續見效,出口數量快速提升,成為拉動中國汽車產銷總量增長的重要力量。

分動力類型來看,2024年,傳統燃料汽車出口457.4萬輛,同比增長23.5%;新能源汽車出口128.4萬輛,同比增長6.7%。可以傳統燃油車出口要好于新能源汽車。

且在新能源汽車出口中,插混汽車在海外也更吃香。2024年,純電動汽車出口98.7萬輛,同比下降10.4%;插混汽車出口29.7萬輛,同比增長1.9倍。

分企業來看,2024年12月,整車出口前十企業中,奇瑞出口量達9.8萬輛,同比增長12.3%,占總出口量的19.5%。與上年同期相比,比亞迪出口增速最為顯著,出口達6.1萬輛,同比增長68.1%。

2024年,整車出口前十企業中,從增速上來看,比亞迪出口43.3萬輛,同比增長71.8%;長安出口53.6萬輛,同比增長49.6%;江淮出口24.9萬輛,同比增長46.7%。

對于2025年的出口走勢,蓋世汽車研究院指出,出口整體將保持穩健增長。分區域來看,歐盟市場關稅政策接近落地,疊加 2025 年歐洲傳統車企面臨巨大碳排放罰款壓力,中國 BEV關稅成本有望通過積分交易收入實現對沖,對歐出口有望強勢增長。此外,東南亞、拉美出口將隨著更多中國車企KD工廠投產獲得進一步提升;中東、獨聯體市場仍然存在出口增長機會。

小結:在極致內卷的2024年,我國汽車市場的表現無疑可圈可點。但在肯定成績的同時,也要看到,當前汽車行業經濟運行仍面臨不少困難和挑戰,例如:外部環境變化帶來的不利影響在加深;居民消費信心不足,汽車消費內生動力欠佳;行業競爭加劇,盈利持續承壓,影響行業健康可持續發展等。

于是,為了進一步激發市場活力,推動車市持續向好,今年1月8日,相關部委發布了《關于2025年加力擴圍實施大規模設備更新和消費品以舊換新政策的通知》,相信隨著系列政策出臺落地,政策組合效應不斷釋放,將會進一步釋放汽車市場潛力。預計2025年,汽車市場將繼續呈現穩中向好發展態勢,汽車產銷將繼續保持增長。

基于此,中汽協預測,2025年中國汽車總銷量預計將達到3290萬輛,同比增長4.7%。而針對體量最大的乘用車板塊,蓋世汽車研究院則預測指出:2025年我國乘用車產量為2809萬,同比上漲2.2%;銷量為2809萬,同比上漲2%。

瀏覽器自帶分享功能也很好用哦~

瀏覽器自帶分享功能也很好用哦~

網站所有圖片如有侵權請聯系刪除